配资炒股配资专业 通策医疗三年市值蒸发超千亿、盈利能力连续两年下滑 因关联方资金往来问题连遭监管警示

发布日期:2024-07-23 09:11 点击次数:147

炒股就看金麒麟分析师研报配资炒股配资专业,权威,专业,及时,全面,助您挖掘潜力主题机会!

在股票配资社群的讨论中,人们可以讨论不同的配资平台和公司,分享配资经验,了解投资风险和注意事项,以及讨论股票市场的最新动态和趋势。这些讨论可以帮助人们更好地理解股票配资的机会和挑战,提高投资决策的准确性和成功率。

出品:上市公司研究院

作者:珊

2021年6月25日,通策医疗(维权)股价达到421.99元/股的高点,市值更是超过1350亿元。三年过去了,通策医疗的股价已由421.99元/股的高点,跌至53.76元/股(截至2024年6月24日收盘),跌超87%,总市值更是仅剩172亿,市值较最高点蒸发超千亿。

(资料来源:wind资讯)

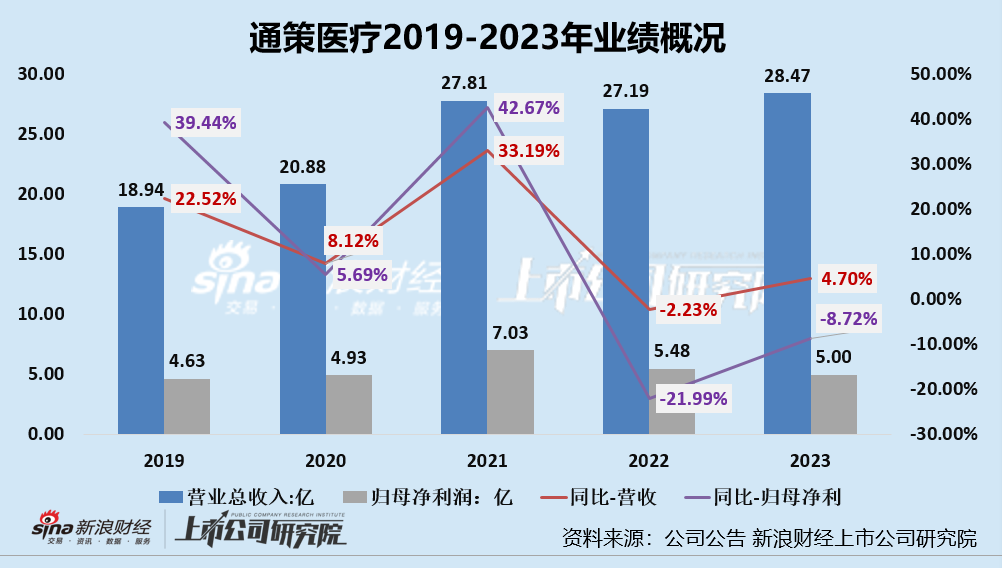

三年股价跌87%,市值蒸发超千亿,“牙茅”风采或已不在,从业绩表现中也可以看出,2022年及2023年,通策医疗要么业绩双降,要么增收不增利,其中2022年,公司营收同比下降2.23%至27.19亿元,归母净利润同比下降21.99%至5.48亿元。2023年,在去年业绩表现不理想的情况下,通策医疗增收不增利,营收同比增长4.7%至28.47亿元,归母净利润同比下降8.72%至5亿元。

另外,值得警惕的是,与关联方资金往来”不清不楚“,或一直是通策医疗多年以来的“顽疾”。2024年5月,通策医疗因关联方的资金管理问题连遭警示。

“牙茅”风采不再:业绩增收不增利、毛利率净利率连续两年下滑 种植牙创收受集采影响大

2022年9月,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,正式启动种植牙“耗技分离”的集采事业。随着种植牙集采于多地相继落地,“一口牙一辆车”的时代已成过去式。

对于通策医疗而言,集采无疑是一把双刃剑,一方面,集采后公司种植牙数量确实有明显提升,2023年通策医疗的种植牙数量达5.3万多颗,同比增长47%;另一方面,种植牙集采尤其式服务费限价也对公司的创收和利润水平产生了较大的影响。

通过通策医疗2019-2023年业绩概况,我们可以看出,2022年恰是公司业绩表现的一个分水岭。2019-2021年,公司营收、归母净利润双增,营收分别同比增长22.52%、8.12%、33.19%;归母净利润分别同比增长39.44%、5.69%、42.67%。2022年及2023年,通策医疗要么业绩双降,要么增收不增利,其中2022年,公司营收同比下降2.23%至27.19亿元,归母净利润同比下降21.99%至5.48亿元。2023年,在去年业绩表现不理想的情况下,通策医疗增收不增利,营收同比增长4.7%至28.47亿元,归母净利润同比下降8.72%至5亿元。

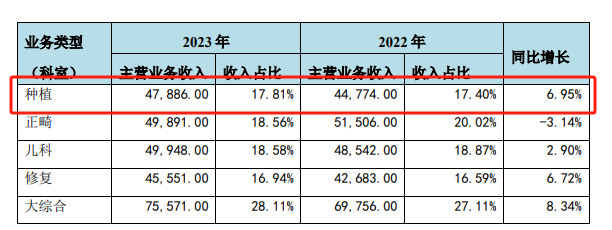

分业务来看,通策医疗五大业务类型增速均不容乐观,其中种植牙业务创收4.79亿元,同比增长6.95%,收入占比17.81%;正畸业务创收4.99亿元,下降3.14%,收入占比18.56%;儿科业务创收4.99亿元,同比增长2.90%,收入占比18.58%;修复业务创收4.56亿元,同比增长6.72%,收入占比16.94%;大综合创收7.56亿元,同比增长8.34%,收入占比28.11%。

其中,种植牙业务尤为值得关注,2023年通策医疗共种植5.3万多颗,同比增长47%。在种植数量大幅增长的情况下,该业务营收增速仅6.95%。由此可见,种植牙集采公司的业务量起来了,但是价格下降影响也较大,从而使得业务营收增速较少、、使得公司盈利空间收窄。

(资料来源:公司财报)

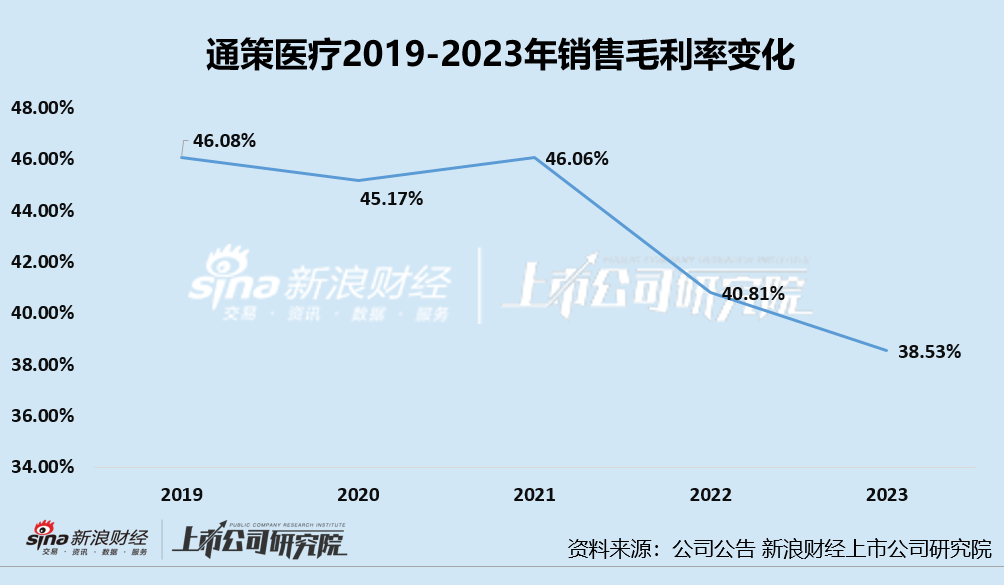

除了近两年的业绩表现难容乐观之外,2021年后,通策医疗销售毛利率和归母净利率持续下滑。其中,2021-2023年销售毛利率分别为46.06%、40.81%、38.53%,2022年、2023年分别下降5.25个百分点、2.28个百分点。

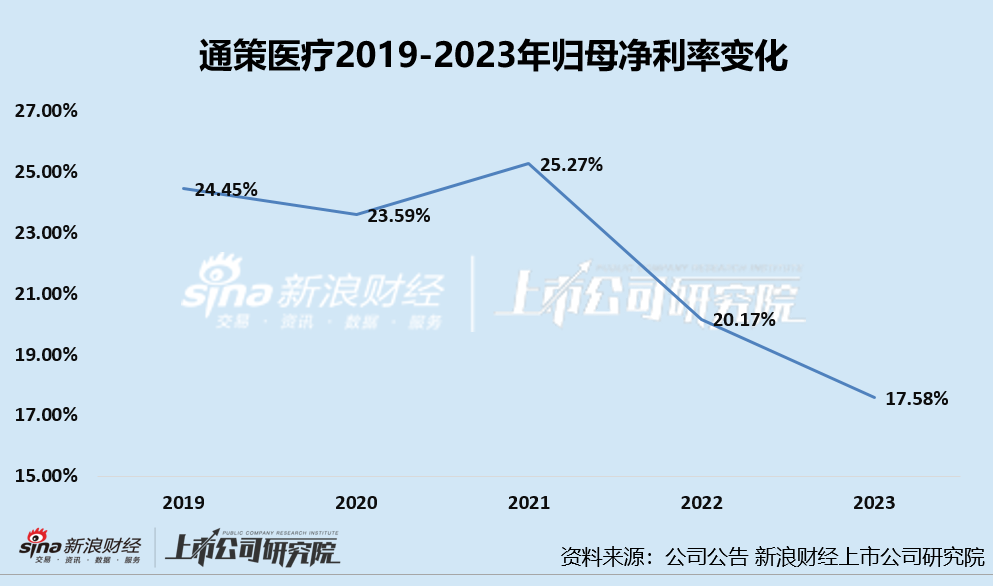

2021-2023年,公司的归母净利率分别为25.27%、20.17%及17.58%,2022年、2023年分别下降5.1个百分点、2.59个百分点。

与关联方资金往来“不清不楚” 对联营企业财务资助同比增长15%至4.2亿元

与关联方资金往来”不清不楚“,或一直是通策医疗多年以来的“顽疾”。2024年5月,通策医疗因关联方的资金管理问题连遭警示。

5月15日,由于一笔1.12亿元的财务资助款未能及时还给上市公司,通策医疗参股公司浙江通策眼科医院投资管理有限公司(简称“眼科投资”)和实控人吕建明刚刚收到一份警示函。

该笔投资自主可以追溯至2017年,2017年10月18日,公司第七届董事会第四十次会议审议通过《通策医疗投资股份有限公司关于受让浙江通策眼科医院投资管理有限公司部分股权暨关联交易的议案》,眼科投资总规模初步定为18亿元,注册资本为5亿元人民币,其余13亿元将由股东按比例提供股东借款或者通过眼科管理公司平台进行融资筹集。预计通策医疗将继续投入资金2.6亿元。

2017年12月,公司将以5.9%的年利率向银行申请2.5亿元融资,并以5.9%的年利率参与眼科公司的后续融资方案,提供资助期限为60个月。但直到2024年4月8日,公司向眼科投资提供的2.6亿元财务资助才全部收回。除此之外,警示函还显示,通策医疗还存在关联方对其进行非经营性资金占用。

5月23日晚间,通策医疗公告,公司收到浙江证监局出具的《关于对通策医疗股份有限公司、北京三叶风尚口腔诊所有限公司、杭州天使口腔诊所有限公司及相关人员采取出具警示函措施的决定》(以下简称“警示函”)。

公告显示,通策医疗、北京三叶风尚口腔诊所、杭州天使口腔诊所及相关人员因未能在股权转让交易完成前解决对其提供的借款,构成关联方非经营性资金占用,且未在相关财报中披露上述关联方非经营性占用上市公司资金情况

与关联方资金往来不清不楚已经是通策医疗的老毛病了,而这些大多与公司实控人吕建明有关。2021年10月19日至12月30日期间,公司与实控人控制的企业存在非经营性资金往来,涉及金额1.43亿元。吕建明因此一度被立案调查,并最终被处以100万元罚款。

一封封警示函,足以让投资者看出通策医疗存在关联交易未披露、财务资助及投资出资情况披露不准确、上市公司独立性欠缺三大问题。

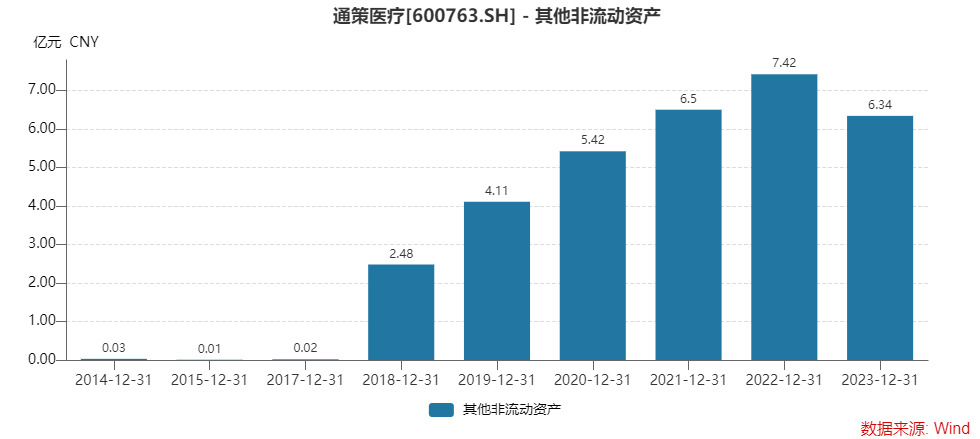

另外,从公司资产构成的角度看,近年来通策医疗的其他非流动资产呈增长趋势,截至2018-203年底,公司的其他非流动资产金额分别为2.48亿元、4.11亿元、5.42亿元、6.5亿元、7.42亿元及6.34亿元。2023年其他非流动资产金额虽有所减少,但是对联营企业的财务资助却进一步增加。

资料来源:wind资讯

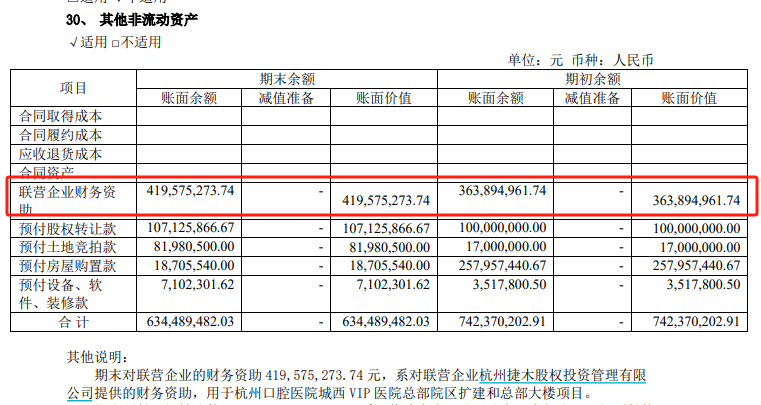

据公司2023年财报显示,截至2023年底,公司对联营企业财务资助金额高达4.2亿元,同比增长15.3%,主要用于杭州口腔医院城西 VIP 医院总部院区扩建和总部大楼项目。

(资料来源:公司财报)

分红“铁公鸡”:借壳上市17年仅分红3次 累计现金分红不足2亿元

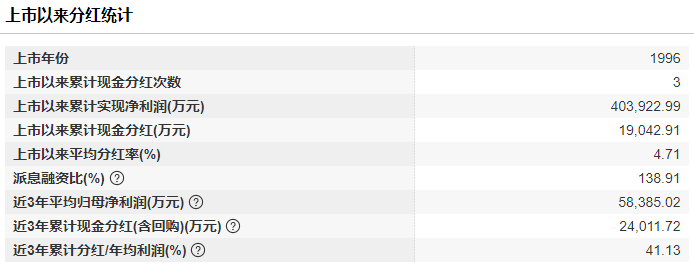

公开资料显示,2006年,通策医疗收购杭州口腔医院,并进行资产重组,由此正式进军口腔医疗领域,并于2007年借壳ST中燕实现曲线上市,成为“中国医疗服务第一股”。曲线上市17年的通策医疗,据wind资讯数据统计,上市以来累计现金分红3次,累计现金分红仅1.9亿元,上市以来平均分红率4.71%。

(资料来源:wind资讯)

这仅有的3次分红,分别发生在2016年、2017年和2023年,其中2016年现金分红总额为0.42亿元,当年期末未分配利润为0.92亿元,股利支付率为30.61%;2017年现金分红总额为0.096亿元,当年期末未分配利润为0.74亿元,股利支付率为4.44%;最近一次现金分红是发生在2023年,当年现金分红总额为1.39亿元,股利支付率为27.8%。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资炒股配资专业